みなさんこんにちは。

非金融系サラリーマン元FPのRKJ(露骨な関西人)れんじです。

マネリテラシーの極めて乏しい部下たちに投資教育を行っており、教えた内容を残していっております。

さて第3回です。

今回はGPIFに学ぶ分散投資です。

それではよろしくお願いいたします!

世界一のクジラと呼ばれるGPIFとは?

巨大な資金力を有する機関投資家のことを“クジラ”と呼びます。

新聞やメディアでも良く目にしますよね。

日本では金融市場に「5頭のクジラ」がいるとされています。

- 日本銀行

- 共済年金(国家公務員共済年金・地方公務員共済年金・私学共済年金)

- ゆうちょ銀行

- かんぽ生命保険

- GPIF(年金積立金管理運用独立行政法人)

これら5頭のクジラの動き一つで日本の金融市場という海には大きな波が起きたり、流れが変わるくらいに金融市場に与える影響力はとても大きいんです。

そしてこの5頭のクジラの中で特に存在感の大きいのが、

日本銀行とGPIFなのです。

日本銀行ですよ。

日本の中央銀行です。

1万円札刷れますよ。

そらデカイに決まってますよね。

で、GPIF。

公的年金を運用管理する機関です。

世界最大のクジラなんて呼ばれてます。

約170兆円という巨額の資産を管理運用しているんです。

170兆円…

ヤバ。

日本の国家予算100兆くらいですよ。

GPIFはその国家予算を軽く超えるほどの資産額を管理運用しているんですね。

GPIFが「世界最大の機関投資家」と呼ばれるのもこのためです。

このGPIFの資産の源泉は、言うまでもなく我々国民の納めた年金保険料です。

GPIFはこの預かった保険料を国内外の株式・債券に投資しています。

なぬっ!!!

大事な大事な年金資金を投資に回してるんかい!!

気持ちは分かります。

少子高齢化がスピードを上げて、もはや日本は近い将来超高齢化社会になります。

高齢者にかかる社会保障関係費は今後ますます必要量は増大します。

僕らの年金も怪しいなんてのも聞こえてくるじゃないですか。

その大事な大事なお金を投資に!?

そうですよ。

ただそこはGPIF。

プロ中のプロの集まりです。

国民の大切な年金保険料を預かっているわけですから、運用に関しては安全が第一。

「長期的な観点から安全かつ効率的な運用を行う」ことが大前提の方針です。

危ない投資をして年金資金を揺らがせる訳にはいきません。

クジラも大変です。

個人投資家が仮想通貨で100万円溶かして大号泣なんてレベルじゃないですもんね。

コロナショックでGPIFはどうなった??

巨大なGPIFもコロナショックには大きくダメージを受けました。

2020年1月から3月期の運用成績予想が過去最大の17兆円の赤字となったのです。

コロナ感染拡大による世界的な影響を真正面から受けてしまいました。

ざわざわ。

このインパクトは大きく「年金の給付は大丈夫なん??」の声が上がったのも当然ですね。

ニュースも新聞もざわついてました。

ただ、結論から言うと給付額に大きな影響はありません。

このコロナショックによって運用がマイナスになったのは運用資産の5.8%。

金額は約3.2兆円に過ぎなかったからです。

でもとんでもない数字ですよ。

3兆円ですからね。

でも投資している方ならお分かりかと思いますが、

コロナショックのダメージが短期的にそんなもので済んでるの??

で、そのあとの株価の復活考えたら・・・

そうです。

んでこのあとGPIFは過去最大の利益を達成しています。

GPIFの最大の武器は分散投資です。

分散投資がショック時でもダメージを和らげているのです。

そして長期投資がもちろん大前提なわけですから、このくらいのショックなんて、いつかは来るだろうくらいの姿勢なんですよ。

局地的には下落でも、大局的にはさざ波やと認識しているからなんです。

長期・分散を地でいくスタイル。

学ぶんですよ。

ここから、GPIFから!!

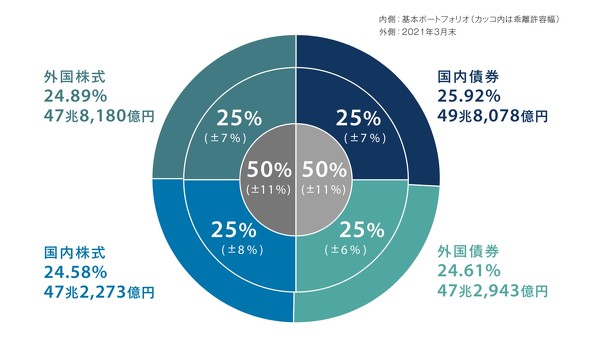

GPIFのポートフォリオ!!

引用元:ITメディアビジネスオンライン

こちらGPIFのポートフォリオです。

債券半分・株式半分です。

個人投資家のレベルで考えるとかなり控えめですね。

基本的に株式は攻め、債券は守り。

性質上「株式」はハイリスクハイリターン商品

「債券」はローリスクローリターン商品

と分類されることが多いです。

これらを国内外におよそ均等に4分の1ずつ分散投資。

これちゃんと考えてんの!?

って思いそうですが、めちゃめちゃ考えてます。

考えてないわけありません。

そしてこの運用スタイル(現状は)で利益を出しています。

またGPIFはHPでこんなことも書いてます!

国内株式・国内債券・外国株式・外国債券でどの資産が年間のパフォーマンスが最高になるかどうかはプロでさえ分からないということです。

こちらのページでは、この4資産に加えて4資産全てに分散投資した場合の比較を行っております。

リーマンショックのような大きな暴落が起これば株式市場はパニックに陥り、資産状況はかなり悪化します。

そしてこのような有事の際でも債権は崩れにくいですので安定しています。

バブル時は株式がパフォーマンスが良くなりますが、ショック時は債券が良くなります。

そしてどの資産が来年良くなるかは誰にも読めません。

そこで過去15年ほどでGPIFが上記の4資産+分散投資で比較。

その結果は・・・

「分散投資」が単年で1位になることはありませんが、最下位になることもないという結果になってます。

つまり「分散投資」が正解やと。

それを世界一のプロ集団とも言うべきGPIFは実証しています。

では同じようにやったらエエだけちゃうん!?

GPIFのマネはできるのか?

引用元:GPIFHP

はい。

できませんww

できるわけありません。

株式の保有銘柄数だけみてもとんでもない数字です。

ただどんな株式や債券の銘柄に投資しているのかは開示されていますので、安定運用のために参考にすることはできます。

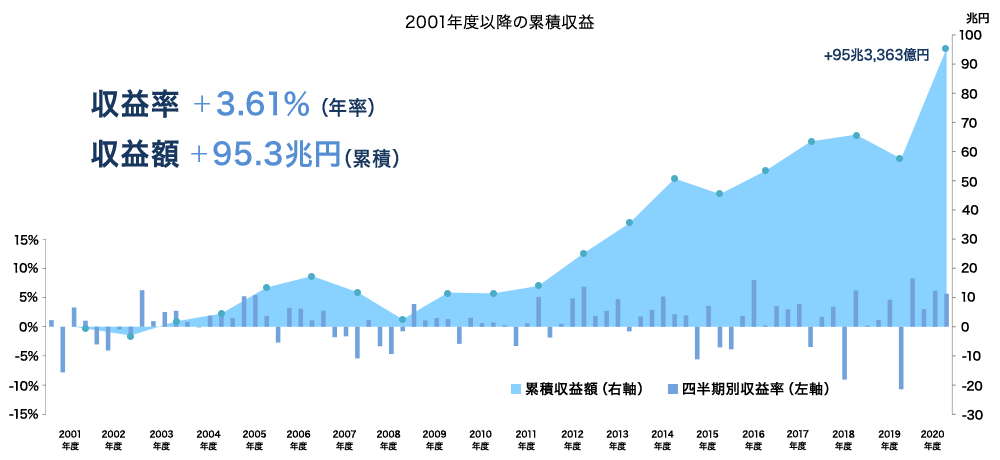

因みに2001年から2020年までの運用成績は年率3.61%です。

華々しい成果とまではいきませんが、安全に安全を期してこの成果です。

この期間内には最大級の暴落リーマンショックあり、コロナショックありですからね。

長期で分散投資することがどれほど強力な投資法かということが学べます。

と!いうわけで。

投資の勉強の第1章は分散投資でした。

最初から大きな成果を出せるはずないですし、痛い目見るのもイヤなハズです。

ちなみに。

1番の学びはなんやと思いますか??

分散して投資をすると防御力が上がるから、暴落時に焦らんでエエ様に集中投資しないこと!!

ん~!!!

甘い!!

大事なことは、

暴落は必ずやってくるという事、そして誰もいつ来るかは分からんという事。

そのための長期投資。そのための分散投資。

暴落来ても泳ぎ切る。

悠々と。

それが世界一のクジラGPIFです。

大時化がそのうち来ることなんて当然のように分かっているんですよ。

この姿勢に学ぶんです!!

まだまだ具体的な投資の本題には入りませんよ!

長期・積立・分散の本質にもっともっと迫っていきます!

焦らないで!

過去の指導履歴はコチラ!